Содержание и структура бухгалтерского баланса

Бухгалтерский баланс является формой № 1 финансовой и бухгалтерской отчетности предприятия. Баланс в общем смысле означает равенство двух частей: имущества предприятия и источников этого имущества. Рассмотрим подробнее структуру бухгалтерского баланса, его назначение, строение и содержание.

Бухгалтерский баланс: его назначение и строение

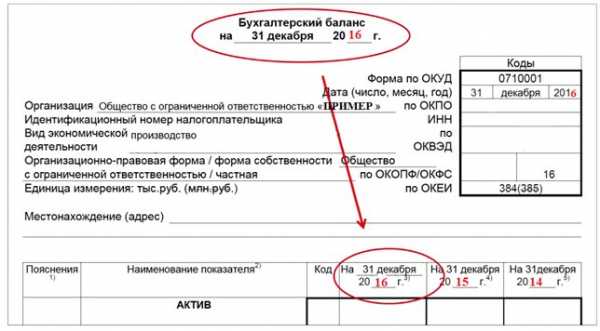

Основное назначение баланса — показать учредителям, государственным органам и другим пользователям информации финансовое положение организации в динамике за три прошедших года:

По общим правилам баланс составляется на 31 декабря отчетного года и представляется в налоговую инспекцию и в органы статистического наблюдения в срок до 31 марта следующего года.

Бывают ситуации, когда баланс в течение года запрашивают собственники, банки, инвесторы или контрагенты. В таком случае баланс составляется не на произвольную дату, а по окончанию очередного квартала, то есть по состоянию на: 31 марта, 30 июня, 30 сентября и 31 декабря.

Организации, созданные после 01.10.2017 г. имеют право составить свой первый баланс на 31.12.2018 г.

Структура бухгалтерского баланса

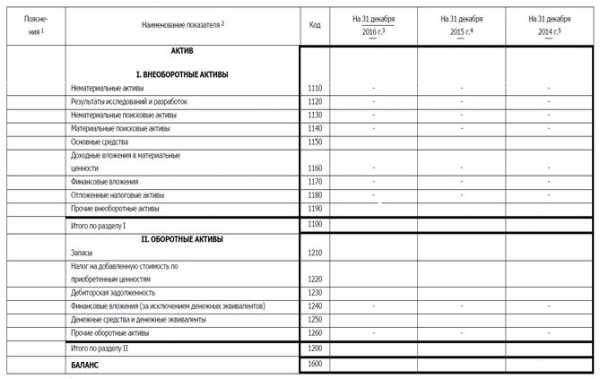

Основными разделами баланса являются Актив и Пассив. Актив и пассив баланса состоят из строк, предназначенных для отражения показателей, значения которых на конец отчетного периода отличны от нуля.

Каждая статья актива отражает стоимостную оценку имущества и активов предприятия, а статьи пассива показывают, сколько долгов и обязательств имеет организация. В правильно составленном документе эти статьи всегда равны:

Актив (строка 1600) = Пассив (строка 1700) = Валюта баланса

Активами предприятия являются:

Получите 267 видеоуроков по 1С бесплатно:

- основные средства, принадлежащие организации на праве собственности – здания, сооружения, машины и механизмы. Арендованные основные средства в эту статью баланса не включаются;

- нематериальные активы – товарные знаки, исключительные права, например на программы. Другие результаты интеллектуальной деятельности, принадлежащие предприятию на праве собственности;

- финансовые вложения по строке 1170 – это те вложения, возврат которых предполагается не раньше, чем через год;

- прочие внеоборотные активы организации – это может быть еще не установленное оборудование;

- запасы – материалы, полуфабрикаты, еще неиспользованные в производстве, а также товары и готовые изделия, не реализованные на отчетную дату, здесь же отражают выполненные этапы по незавершенным работам;

- НДС по строке 1220 – это НДС по приобретенным, но не принятым к учету товарам, услугам, материалам и т.п.;

- дебиторская задолженность – здесь должны быть суммированы все долги контрагентов перед предприятием: поставщиков, покупателей, подотчетных лиц, учредителей, а также переплата налогов и взносов;

- финансовые вложения по строке 1240 – отражаются те оборотные вложения, где срок возврата предполагается менее года;

- денежные средства, находящиеся на счетах и в кассе предприятия, включая валюту:

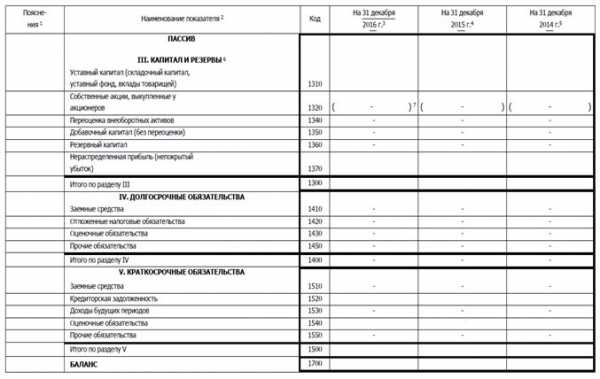

Пассивами предприятия являются:

- уставный капитал – отражается во размере, утвержденным в Уставе организации;

- другие виды капиталов: добавочный и резервный – в том случае, если собственниками было принято решение об их создании;

- нераспределенная прибыль – та часть прибыли, которая еще не востребована учредителями. Если по итогам деятельности получен убыток, то его сумма указывается в круглых скобках;

- долгосрочные обязательства – отражаются те займы и расходы, где срок исполнения планируется более, чем через год;

- кредиторская задолженность – в нее включают все долги организации перед работниками, поставщиками, покупателями, перед бюджетом и внебюджетными фондами, а также полученные авансы за вычетом НДС;

- доходы будущих периодов — фиксируют факт получения тех доходов, которые будут учтены в качестве прибыли спустя какое-то время:

Содержание бухгалтерского баланса

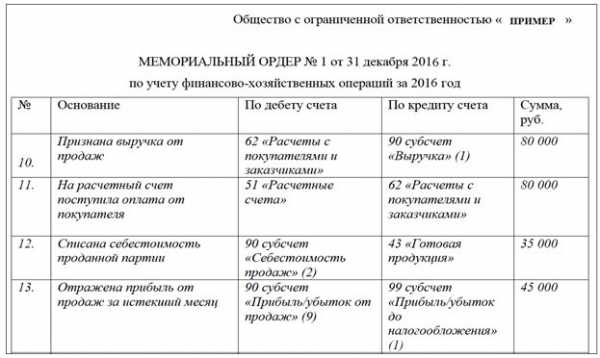

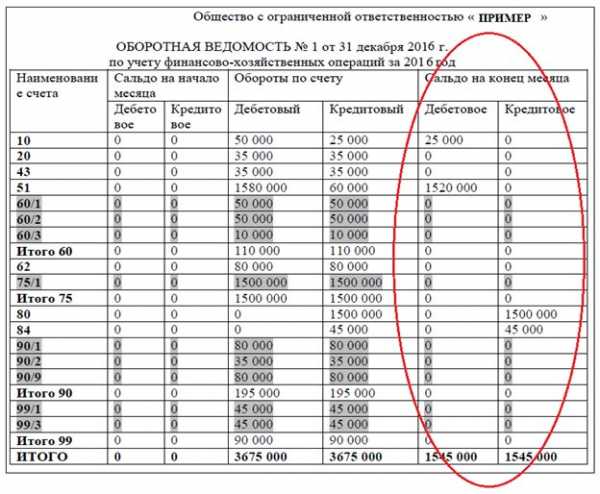

Все статьи баланса отражают конечное сальдо соответствующих бухгалтерских счетов на дату его составления. Это сальдо формируется с помощью проводок, которые описывают определенный факт хозяйственной жизни предприятия и фиксируется в:

- мемориальных ордерах:

- оборотных ведомостях — ведутся к каждому субсчету каждого счета используемого плана счетов. По итогам месяца, квартала и года составляется сводная оборотно-сальдовая ведомость. Данные в последних графах, обведенные красным, и нужно перенести в соответствующие строки баланса:

Важные правила составления

Заполняя форму бухгалтерского баланса также нужно учитывать, что форма № 1 связана с последующими формами финансовой отчетности и необходимо следить за правильностью контрольных соотношений во всех документах.

К бухгалтерской отчетности обязательно составляется «Пояснительная записка», которая призвана подробно раскрыть содержание итогов хозяйственной деятельности организации. Каждому пояснению присваивается уникальный номер. Его можно указать в балансе напротив той строки, к которой относится пояснение. Правильно составленное и исчерпывающее пояснение помогает в дальнейшем анализе результатов хозяйственной деятельности предприятия.

Таким образом, для верного составления бухгалтерского баланса нужно соблюдать следующие правила:

- своевременно и полностью отражать все хозяйственные операции в учете;

- следить за полнотой собранной первичной документации;

- понимать смысл бухгалтерских проводок, особенно в сложных случаях;

- планомерно и тщательно сводить результаты проводок в единые бухгалтерские регистры;

- соблюдать контрольные соотношения при составлении финансовой отчетности.

buhspravka46.ru

Простейшие правила анализа баланса предприятия

Автор: Лазарь Файвелевич Цифeрблaт, директор по развитию бизнеса-концерна «Саров», профессиональный бизнес-консультант.

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Как всякая мгновенная фотография, баланс привязывается к определенному времени. Есть баланс за три месяца, за полгода и год. Чтобы понять, как работало предприятие за какой-то период, служит другая форма отчетности, которая называется в чем-то более понятно — «Отчет о прибыли и убытках».

Бухгалтерский баланс представляет собой весьма естественное равновесие между тем, чем бизнес обладает (его активами), и тем, из каких источников финансирования эти активы появились (это пассивы или обязательства предприятия).

Активы — это ресурсы, находящиеся в собственности или под контролем компании, которые, как ожидается, будут приносить экономическую выгоду (они именно для этого и приобретаются компанией, исходя из имеющихся ресурсов).

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги (принцип ликвидности). Вверху баланса располагаются наименее ликвидные активы (основные средства — их нужно очень долго продавать), затем более ликвидные (запасы — часто это то, что на складе, т.е. достаточно быстро продаваемый товар) и заканчивая статьей «денежные средства». Эта статья ликвидна даже исходя из названия.

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности.

Ниже представлена стандартная форма баланса.

Таблица 1. Бухгалтерский баланс.

| Номер раздела | Группа статей | Сумма | |

| Актив | |||

| I | Внеоборотные активы | Нематериальные активы | Показывает активы, не имеющие материальной формы (права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.) |

| Основные средства | Стоимость основных средств (зданий сооружений, основного оборудования), как действующих, так и находящихся в запасе | ||

| Незавершенные капитальные вложения | Затраты предприятия на капитальное строительство и монтаж оборудования | ||

| Финансовые вложения | Финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев | ||

| Итого по разделу I | |||

| II | Оборотные активы | Запасы | Показывает запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий, отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др. |

| Дебиторская задолженность | Образуется из расчетных отношений предприятия с другими организациями. Может быть продана | ||

| Финансовые вложения | Показывает краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров | ||

| Денежные средства | Указывает сумму денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия или на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия | ||

| Итого по разделу II | |||

| III | Убытки | Непокрытые убытки прошлых лет | |

| Убытки отчетного года | |||

| Итого по разделу III | |||

| Баланс | |||

| Пассив | |||

| IV | Капитал и резервы | Уставной капитал | Сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности предприятия |

| Добавочный капитал | Сумма прироста имущества при его переоценке, безвозмездно полученные ценности, а также эмиссионный доход акционерного общества (разница между рыночной и номинальной стоимостью акций за вычетом издержек по их продаже) | ||

| Резервный капитал | Сумма остатков резервного и других фондов, создаваемых в соответствии с законодательством РФ, а также остатки других аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой предприятия | ||

| Нераспределенная прибыль отчетного года | Сумма нераспределенной прибыли | ||

| Итого по разделу IV | |||

| V | Долгосрочные пассивы | Заемные средства | Обязательства со сроком погашения более одного года, в том числе кредиты банков |

| Прочие пассивы | |||

| Итого по разделу V | |||

| VI | Краткосрочные пассивы | Заемные средства | Обязательства со сроком погашения менее одного года, в том числе краткосрочные кредиты банков |

| Краткосрочная задолженность | Включает в себя задолженность перед поставщиками и подрядчиками, задолженность по оплате труда и др. | ||

| Итого по разделу VI | |||

| Баланс |

Обратите внимание: наша таблица уже очень похожа на реальные балансы. Единственное и очень важное отличие состоит в том, что в реальном балансе в каждой строчке есть две колонки, указывающие соответствующие суммы на начало и конец отчетного периода. Именно наличие данных на начало и конец периода дает возможность анализа баланса. Этот анализ проводят, как правило, в два этапа.

На первом этапе проводится анализ основных тенденций, а на втором этапе — подробный анализ с использованием финансовых коэффициентов.

С целью выявления основных тенденций проводят вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ — это анализ изменений во времени статей баланса. Они, как правило, фиксируются в процентах к предыдущему периоду.

Вертикальный анализ — это анализ изменения во времени доли каждой из статей баланса в общем объеме активов (пассивов). По результатам вертикального и горизонтального анализа структуры баланса уже можно делать предварительные выводы.

Сразу обратите внимание на правильность оформления самого документа. Есть ли полное наименование организации, дата составления, правильно ли указаны реквизиты, имеется ли отметка налоговой инспекции. Баланс должен иметь стандартную форму и передаваться в печать именно в таком, стандартном виде. Если напечатанный баланс имеет другую форму (некоторые статьи в нем «скрыты» или, как говорится, «укрупнены») то это уже повод задуматься.

Далее отметьте — изменение величины валюты баланса. Если она уменьшилась или не изменилась — это нехороший сигнал, с которым нужно дополнительно разбираться. Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

«Тяжесть» структуры активов определяется путем сопоставления темпа роста внеоборотных и оборотных активов. Опережение роста оборотных активов свидетельствует о формировании достаточно мобильной структуры активов. «Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

Посмотрите, чем представлены внеоборотные активы. Высокая доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Увеличение статьи «Долгосрочные финансовые вложения и прочие внеоборотные активы» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности. Для корректной оценки данного факта необходимо дополнительно сравнить рентабельности основной и инвестиционной деятельности.

Структура оборотных активов характеризует масштаб деятельности предприятия и состояние расчетов с потребителями. Увеличение дебиторской задолженности (тем более долгосрочной) является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям.

Превышение дебиторской задолженности суммы текущих обязательств является свидетельством того, что предприятие предоставляет бесплатный коммерческий кредит своим покупателям в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам. В противном случае предприятие финансирует свои запасы и коммерческий кредит за счет отсрочки платежей кредиторам.

При анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е. собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал). Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

Увеличение доли резервов, фондов и нераспределенной прибыли в источниках финансирования свидетельствует об эффективной работе предприятия, т.к. эта часть собственного капитала создается в процессе хозяйственной деятельности.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности.

Стремительный рост краткосрочной кредиторской задолженности почти всегда влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

- активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые;

- пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные.

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы.

То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Следует также учитывать, что структура баланса предприятий с различными видами деятельности может существенно различаться. Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов.

Однако, если подобная ситуация наблюдается на производственном предприятии с достаточно длительным производственным циклом (например, энергомашиностроения), то это свидетельствует о проблемах со сбытом продукции предприятия, его затоваривании и о реальной угрозе потери им платежеспособности.

Все практические современные знания из области финансов.

www.elitarium.ru

сколько разделов включает, статьи бухбаланса

Бухгалтерский баланс – это одна из главных форм отчетности бухгалтерского отдела о нынешнем финансовом положении организации. Этот баланс представлен в виде двух таблиц, в которые внесены данные, описывающие все материальное имущество и имеющиеся долги за определенный промежуток времени.

Содержание статьи

Разделы

Структура баланса состоит из двух таблиц, одна из них содержит сведения об активах, а другая — о пассивах. В правильно составленном бухгалтерском балансе числовые значения в двух таблицах будут совпадать.

Актив

Активом называют всё имущество организации (оборудование, транспорт, недвижимость, акции и т.д.), которое выражено в денежном эквиваленте. Актив баланса объединяет в себе все то, что принадлежит организации и что при необходимости можно продать, тем самым перевести в валюту.

Активы делятся на несколько частей:

- Внеоборотные. В таких активах содержится информация обо всем имуществе, которое будет использоваться длительный срок, это обычно дольше года. К таким активам можно отнести используемое оборудование, долгосрочные финансовые инвестиции, недвижимость и прочее.

- Оборотные. В качестве основного показателя в данном разделе будут активы, которые организация активно использует, а при их отсутствии требуется своевременное пополнение за малый срок времени, это меньше года. К такому типу активов можно отнести деньги, необходимые на производстве материалы, сырье и прочее.

Пассив

Пассив показывает источники получения всего имущества организации, то есть ее активы. Пассив имеет свой собственный баланс привлеченных средств.

Пассивы делятся на несколько частей:

- Краткосрочные обязательства. Эта часть отображает все имеющиеся долги предприятия, которые следует выплатить в кратчайшие сроки, как правило, меньше чем за год. К таким пассивам относятся долги по зарплате работникам, долги перед поставщиком и прочее.

- Долгосрочные обстоятельства. Эта часть отображает все имеющиеся долги, такие как кредиты и займы, на погашение которых нужно длительное время (больше года).

- Резерв и капитал. В данной части будут суммироваться все денежные средства владельцев предприятия.

На сегодняшний день основной формой для бухгалтерского баланса считается Форма №1, ее утверждение произошло 02.07.2010.

Но утвержденная форма имеет лишь рекомендационный характер для основных и важных показателей предприятия. Само же предприятие, исходя из собственного бизнеса и особенностей его ведения, способно дополнять или удалять ненужные строки, прописанные в форме.

Составление

Работа по ведению баланса сводится к внесению всех верных данных в отведенные для них строки. Пассивы, также как и активы, состоят из упорядоченной последовательности строчек, в каждую такую строчку вносятся данные, которые касаются только одного финансового показателя.

Важнейшим фактором корректного ведения всех имеющихся разделов можно считать точное соответствие отдельно взятого показателя и строки, в которую его заносят. Информация во всех строках обязана принимать вид денежной единицы.

Если по какой-либо причине один из показателей принял значение ноль, то для него нужно прописать объяснение, как и почему он принял такое значение.

В конце концов показатели, которые характеризуют разделы бизнеса, должны принять примерно равные значения. Далее будет действовать такая логика: с помощью активов можно увидеть все ресурсы, которыми в данный момент может управлять организация, а пассивов — понять, откуда эти ресурсы были получены.

Корректное заполнение строк пассива

Заполнение бухгалтерского баланса проводится по определенным правилам, которые применимы только к данному разделу:

- Уставный капитал. В данной строке указанна сумма уставного капитала.

- Резервные сбережения на погашение внезапных расходов. Чтобы заполнить эту строку, нужно суммировать все резервные средства, которые не были задействованы в период текущего года, а также средства, которые переходят на следующий год. Эту информацию можно найти в бухгалтерском отчете.

- Резервный капитал. Заполнять эту строку нужно всеми данными о сумме, которая осталась от начального капитала.

- Доходы от будущих периодов. В эту строку должна быть записана информация о средствах, которые были выручены во время отчетного квартала.

- Прибыль. Эта статья должна содержать в себе все имеющиеся данные о доходах, которые получила компания вследствие осуществленной ею деятельности во время одного отчетного периода. Также при подсчете будет высчитываться денежная сумма, потраченная на необходимые расходы в период этого времени.

- Кредиторская задолженность. В этой строке необходимо записать сумму всех задолженностей, которые имеет организация перед государством, банком или другой компанией.

Как заполнить строки актива

- Основные средства. В данной строке нужно указать начальную сумму стоимости всего имеющегося имущества на предприятии, то есть все ее доступные средства. Но из получившейся суммы нужно будет вычитать суммарную цену автоматизации, который была произведена в процессе эксплуатации каждого вида собственности.

- Капитальные вложения. В этом разделе нужно указать сумму за один период, которая была потрачена на строительство офиса или другой недвижимости, или записать уже уплаченную раньше стоимость заказа.

- Нематериальные активы. Данная статья нужна для характеристики в ней всех сумм нематериальных активов, которые являются собственностью организации.

- Оборудование. Данная строка баланса предназначена для определения цен на оборудование в момент его приобретения.

- Материальные ценности. В этом разделе должна указываться суммарная стоимость всех использованных или имеющихся ресурсов, таких как топливо, тара, запасные части для оборудования и т.д.

- Незавершенное производство. В этой строке нужно указать сумму, которая была потрачена на покупку разных полуфабрикатов, материалов и прочего сырья, необходимого для конечной продукции.

- Финансовые вложения. Данная строка нужна для отображения в ней всех суммарных затрат, которые были произведены во время одного расчетного квартала.

- Расходы будущих периодов. Строка необходима для того, чтобы показать сумму всех произведенных затрат, которые были совершены ранее, но имеют отношение к будущим периодам.

- Товары. В данную строку вносится сумма всех приобретенных товаров.

- Готовая продукция. Для внесения данных в данную строку нужно просуммировать всю готовую продукцию.

- Дебиторская задолженность. Чтобы данные, внесенные в эту строку, были корректные, нужно предварительное согласование с дебиторами. В данной строке отображается вся кредитная история и дебиторская задолженность предприятия, а также все имеющиеся ценные бумаги, остатки средств в банках на валютных счетах, прочее денежные ресурсы.

Виды

Так как источников составления может быть несколько, бухгалтерский баланс можно разделить на несколько видов:

- Генеральный. Данная отчетность будет формироваться на основе полученных данных, которые стали известны в результате проведенной инвентаризации.

- Книжный. Заполнение должно происходить на основе информации, которая изложена в бухгалтерской документации за текущий квартал.

- Инвентаризационный. Он формируется в точном соответствии с информацией, которая стала известна после проведения процедуры описи всех имеющихся средств организации. Поскольку такой отчет будет содержать огромное количество информации, его нужно подавать, предварительно сократив и упростив, но при этом, не упуская основных моментов.

Структура баланса и основные правила его ведения представлены в данном видео.

znaybiz.ru

3.2 Бухгалтерский баланс, его строение

Результаты текущего бухгалтерского учета периодически обобщаются. Данная процедура необходима для контроля за остатками и движением материальных ценностей, состоянием расчетов, определением изменений в составе средств и источниках их формирования.

Обобщение – заключительная стадия учетного процесса, когда с целью подведения итогов хозяйственной деятельности происходит систематизация и группировка информации, отраженной в учетных регистрах и других носителях информации.

Отражение, экономическое обобщение и подсчет учитываемых объектов осуществляются в едином денежном измерении, без чего невозможно получение сводных данных о хозяйственной деятельности. Контроль за всей совокупностью объектов в бухгалтерском учете производится путем сопоставления хозяйственных средств с источниками их образования. Такое сопоставление носит название балансового обобщения. Оно характеризуется равенством общей суммы видов имущества и прав и суммы источников их образования. Равенство это сохраняется постоянно. Балансовое обобщение позволяет осуществлять строгий контроль за наличием и использованием активов любого хозяйствующего субъекта.

Составленный на основе балансового обобщения бухгалтерский баланс отражает не только количественные (суммарные), но и структурные изменения в составе объектов учета.

Одной из функций бухгалтерского учета является предоставление пользователям информации об имущественном и финансовом состоянии организации. Важнейший источник такой информации – бухгалтерский баланс, который является одним из основных методов бухгалтерского учета.

Баланс (фр. Balance-буквально весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Бухгалтерский баланс представляет собой способ обобщённого отражения состава средств (имущества) организации по их размещению и источникам формирования на определенную дату в денежном выражении.

Бухгалтерский баланс, являясь важнейшим источником информации о финансовом положении организации на отчетную дату, позволяет определить состав и структуру имущества организации, ликвидность и оборачиваемость оборотных средств, наличие собственного капитала и обязательств (внешних источников ресурсов), состояние и динамику дебиторской и кредиторской задолженности. Получение такой информации – необходимое условие для принятия обоснованных управленческих решений, а также для оценки эффективности предстоящих вложений капитала и величины финансовых рисков.

Структурно баланс представляет собой таблицу, состоящую из двух частей. Одна часть, отражающая имущество по составу и размещению, называется активом. Другая часть, отражающая источники формирования этого имущества, называется пассивом.

Основным элементом бухгалтерского баланса является балансовая статья. Статьей бухгалтерского баланса называется показатель (строка актива или пассива), характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Балансовые статьи объединяются в группы, группы в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

В активе баланса отражается стоимость имущества, имущественных и долговых прав, которыми располагает организация на дату составления баланса. В соответствии с международной терминологией учета активы или средства организации – это хозяйственные ресурсы, которые должны принести выгоды. Активы обладают потенциалом, который должен быть реализован с пользой для хозяйствующего субъекта (собственника).

Активы характеризуются тремя основными положениями, т.е. они должны:

— обеспечить экономические выгоды;

— контролироваться организацией;

— являться результатом предыдущих событий или операций.

Характерной особенностью действующей структуры актива баланса является расположение его разделов и балансовых статей в пределах каждого раздела в строго определенной последовательности в зависимости от степени их ликвидности. Вначале идут наименее ликвидные разделы и статьи баланса, а затем следуют более ликвидные, по мере нарастания уровня их ликвидности. Исходя из этого принципа заключительными статьями актива выступают наиболее ликвидные оборотные средства: краткосрочные финансовые вложения, денежные средства в кассе, на расчетном и валютном счетах, а также прочие денежные средства.

Актив баланса содержит следующие разделы:

I. Внеоборотные активы.

II. Оборотные активы.

Раздел I актива «Внеоборотные активы» включает разные по своему экономическому содержанию активы: основные средства, нематериальные активы, доходные вложения в материальные ценности, вложения во внеоборотные активы, прочие внеоборотные активы. Объединение их в одном разделе обусловлено принадлежностью к наименее ликвидным активам.

Балансовая статья «Основные средства» включает стоимость всех находящихся на балансе организации основных средств в эксплуатации, аренде (в т.ч. долгосрочно арендуемые основные средства), запасе и на консервации. Основные средства в балансе отражаются по остаточной стоимости.

К долгосрочно арендуемым основным средствам относятся объекты, договор аренды (или дополнительное соглашение арендодателя и арендатора) по которым предусматривает переход их в собственность арендатора (выкуп) по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены. Долгосрочно арендуемые основные средства показываются по остаточной стоимости.

Балансовая статья «Нематериальные активы» содержит информацию о величине организационных расходов, затрат на патенты, лицензии, товарные знаки (знаки обслуживания) и иные аналогичные с перечисленными права и активы. В балансе нематериальные активы отражаются по остаточной стоимости.

Балансовая статья «Доходные вложения в материальные ценности» содержит информацию о доходных вложениях в материальные ценности, предоставляемых за плату во временное владение и пользование (по договорам аренды (лизинга), проката, найма) с целью получения дохода.

Балансовая статья » Вложения во внеоборотные активы«включает затраты на строительно-монтажные работы, приобретение оборудования, инструмента, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные, буровые работы и др.).

II раздел актива баланса «Оборотные активы» группирует информацию по следующим позициям: запасы; готовая продукция и товары для реализации; налоги по приобретённым ценностям; дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчётной даты; дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты; краткосрочные финансовые вложения; денежные средства и прочие оборотные активы.

Наиболее значимой в этом разделе баланса является статья «Запасы», объединяющая запасы всех видов материальных ресурсов.

При заполнении балансовой статьи этой подгруппы «Затраты в незавершенном производстве и полуфабрикаты» большое значение имеет контроль реальности оценки остатков незавершенного производства. От обоснованности распределения затрат между готовой продукцией и незавершенным производством в немалой степени зависит достоверность учетных и отчетных данных о себестоимости продукции и финансовых результатах.

На балансовой статье «Готовая продукция и товары для реализации» находят отражение складские остатки законченных обработкой готовых изделий, соответствующих стандартам и техническим условиям, полностью укомплектованных, прошедших испытания и приемку, оформленных сертификатом (или другим удостоверяющим качество документом) и сданных по накладной на склад. Не отвечающая этим требованиям продукция считается незаконченной и показывается в балансе в составе статьи «Незавершенное производство и полуфабрикаты». Здесь же отражается стоимость закупленной организацией готовой продукции у других организаций для оптовой или розничной торговли. Данная статья баланса заполняется в основном торговыми и снабженческо-сбытовыми организациями, прокатными конторами, предприятиями общественного питания.

Балансовая статья «Налоги по приобретенным товарам, работам, услугам» содержит информацию о сумме налога на добавленную стоимость, сумме акцизов и иные аналогичные налоги.

По балансовой статье «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» приводится информация о расчетах организации по произведенным и подлежащим реализации товарам, продукции, работам, услугам, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, а по балансовой статье «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» – платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Балансовая статья «Финансовые вложения» отражает суммы произведенных организацией краткосрочных финансовых вложений.

По статье «Денежные средства» объединяется информация о наличии денежных средств в кассе, на счетах в банках, прочих счетах, переводах в пути.

Приводимые в пассиве баланса данные об источниках формирования средств предприятия объединены в следующие разделы:

III. Капитал и резервы.

IV. Долгосрочные обязательства.

V. Краткосрочные обязательства.

Раздел III пассива «Капитал и резервы » отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный фонд, резервный и добавочный фонд, целевое финансирование, прибыль отчетного года.

По балансовой статье «Уставный фонд» приводится сумма уставного фонда.

По балансовой статье «Резервный фонд» приводится информация по резервным фондам, образованным организацией в соответствии с законодательством, а также показываются суммы резервных фондов, образованных организацией в соответствии с решением собственников.

Балансовая статья «Добавочный фонд» отражает остатки фонда пополнения собственных оборотных средств, образованного за счет чистой прибыли организации, фонда переоценки активов, а также аккумулирование источников средств, направленных на капитальные вложения.

По балансовой статье «Прибыль отчетного периода» показывается сумма полученной чистой прибыли, а по статье «Целевое финансирование» приводятся остатки сумм неиспользованного целевого финансирования.

В IV разделе пассива «Долгосрочные обязательства» отражается задолженность на отчетную дату по долгосрочным (со сроком погашения свыше одного года) кредитам банков и займам, полученным от других организаций.

По балансовой статье «Долгосрочные кредиты и займы» приводятся остатки сумм долгосрочных кредитов и займов, полученных на срок более одного года, а также сумм начисленных и не уплаченных по ним процентов.

Раздел V «Краткосрочные обязательства» отведён для получения информации о состоянии расчетов по краткосрочным кредитам банков и другим займам (со сроком погашения до одного года), а также о наличии различной кредиторской задолженности и прочих краткосрочных пассивов.

По балансовой статье «Краткосрочные кредиты и займы» отражаются суммы краткосрочных кредитов и займов, полученных на срок менее одного года, включая налоговые кредиты, а также суммы начисленных и не уплаченных по ним процентов.

По балансовой статье «Кредиторская задолженность» приводится сумма задолженности организации перед юридическими и физическими лицами, индивидуальными предпринимателями, в их составе выделяют расчеты с поставщиками и подрядчиками за товары, работы и услуги; расчеты по векселям выданным; авансам полученным; с персоналом по оплате труда, внебюджетными, социальными фондами, бюджетом, различными отраслевыми и межотраслевыми внебюджетными фондами; дочерними организациями, другими юридическими и физическими лицами.

Сгруппированные в соответствующих разделах актива и пассива статьи баланса позволяют получать информацию о состоянии и наличии всех средств организации и источниках их образования.

Суммы статей актива (А) или пассива (П), которые называются валютой баланса, должны быть равны между собой:

А = П.

Такое равенство обязательно для бухгалтерского баланса.

Экономические показатели бухгалтерского баланса широко используются при анализе финансово-хозяйственной деятельности отдельных организаций и отраслей.

Содержание и строение бухгалтерского баланса зависят от особенностей отраслей экономики и форм собственности. Особенности хозяйственной деятельности предприятий различных отраслей экономики отражается главным образом на содержании и строении актива баланса. В активе баланса промышленной организации значительная часть средств размещена в основных фондах и нематериальных активах (в долгосрочных активах), оборотные средства (текущие активы) предназначены главным образом для производства.

В активе баланса торговой организации, как правило, нет производственных запасов, затрат в незавершенном производстве, а вместо этого значительная часть средств находится в товарных запасах, предназначенных для реализации. Удельный вес основных средств в общей сумме средств торговой организации незначителен.

В активе баланса сельскохозяйственной организации в оборотных средствах основную часть составляют семена и корма, молодняк животных и животные на откорме, затраты под урожай будущих лет и т.п.

Различие в формах собственности отражается в основном на содержании и строении пассива баланса. Так, в унитарных организациях важнейшим источником средств является уставный фонд как показатель суммы средств, полученных от государства. В акционерных обществах величина уставного фонда определяется суммой произведенной подписки на акции.

Бухгалтерский баланс является источником информации для оценки деятельности организации, анализа ее финансового состояния, разработки тактики, стратегии и перспектив развития. Значение баланса проявляется в следующем:

1) Раскрывает структуру средств и их источников, удельный вес каждой группы средств и их взаимосвязь.

2) Служит основой для выявления изменений в финансовом состоянии, выяснения причин отклонений, определения мероприятий, необходимых для их устранения.

3) Является средством контроля и изучения деятельности и финансового положения организации.

4) Дает целостное представление об изменениях, произошедших в организации за тот или иной период, путем сравнения показателей текущего бухгалтерского баланса с балансами предыдущих периодов, а также показателей на начало и конец года (являясь удобным и наглядным документом благодаря сжатой и компактной форме).

Таким образом, бухгалтерский баланс является одним из важнейших средств руководства и контроля за хозяйственной деятельностью организации, анализа ее финансового состояния.

studfiles.net

Структура баланса.

Количество просмотров публикации Структура баланса. — 693

Содержание баланса

Структура баланса

Тема 2. Баланс

3. Изменения в балансе вызываемые хозяйственными операциями.

Баланс — ϶ᴛᴏ способ экономической группировки и обобщения хозяйственных средств предприятия. Баланс — ϶ᴛᴏ основной источник информации о наличии и структуре активов, капитала и обязательств.

Особенность бухгалтерского баланса в том, что в нем отражается наличие средств на определенную дату, а не их движение. Бухгалтерский баланс составляется всегда в денежном измерении, так как в балансе находят свое отражение различные виды хозяйственных средств предприятия.

Баланс составляется на первое число месяца следующего за отчетным. Обязательным является составление квартального и годового баланса. Основным балансом является годовой составляемый на 1-е января и включаемый в состав годовой отчетности. На протяжении года составляется текущая отчетность.

В балансе средства группируются по признаку однородности. Сумма баланса — ϶ᴛᴏ его итог (валюта баланса), который показывает общую сумму средств которыми располагает предприятие на дату составления.

Баланс (лат.) – означает весы, равновесие, в связи с этим баланс состоит из двух частей: левой – актива и правой – пассива.

В активе группируются средства по их видам, составу и размещению.

В пассиве группируются средства по источникам образования (собственные средства и заемные средства).

Активы всегда равны капиталу + обязательствам.

Однородные по своему составу средства объединяются в разделы. Актив баланса разделен на три раздела. Пассив разделен на пять разделов. Каждый раздел содержит определенные статьи (строки баланса). Статья баланса — ϶ᴛᴏ экономически однородные средства.

Форма баланса, принципы и методология его формирования регламентируются положением (стандартом) П(С)БУ 2 ʼʼБалансʼʼ. Форма баланса является единой для всех предприятий всех форм собственности и видов деятельности.

| Актив | Пассив |

| I. Необоротные активы · Основные средства · Нематериальные активы · Капитальные инвестиции · И т.д. Итого по разделу I | I. Собственный капитал · Уставный капитал · Дополнительный капитал · Резервный капитал · Нераспределенная прибыль Итого по разделу I |

| II. Оборотные активы · Производственные запасы · МБП · Товары · Денежные средства · Дебиторская задолженность Итого по разделу II | II. Обеспечение последующих расходов и платежей Итого по разделу II |

| III. Расходы будущих периодов | III. Долгосрочные обязательства |

| IV. Текущие обязательства · Краткосрочные кредиты банков · Текущая кредиторская задолженность · И т.д. | |

| V. Доходы будущих периодов | |

| Баланс | Баланс |

referatwork.ru